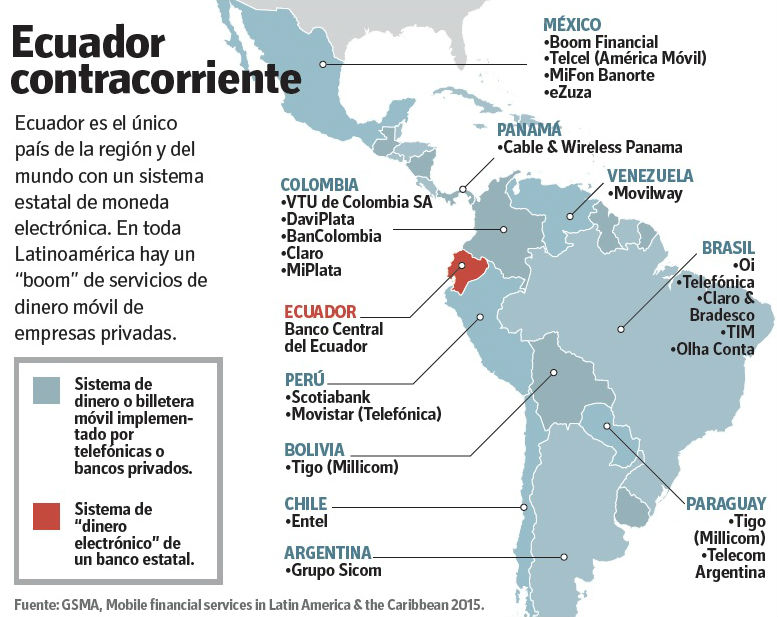

La moneda electrónica que promueve el Banco Central no ha despegado. Los constantes cambios de fondo y de forma generan temor de que se convierta en una divisa paralela al dólar.

En 2011, cuando el proyecto se llamaba “billetera móvil”, el objetivo era lograr que los servicios bancarios cubrieran a toda la población. Pero ese proyecto ha ido mutando en su concepción y objetivos, pasó de ser un “medio de pago” a ser “moneda electrónica”, y ahora las autoridades dicen que su finalidad es acelerar la velocidad de circulación del dinero, favorecer la capacidad de consumo de los ecuatorianos y hasta “solventar problemas de liquidez”, de la economía.

Los cambios en el discurso han acentuado las suspicacias alrededor de la posibilidad de que el Banco Central del Ecuador vuelva a emitir moneda e instaure una divisa paralela al dólar, un camino para salir de la “camisa de fuerza” de la dolarización. También levanta sospechas la forma en que se introdujo, de agache, en el inciso final de la tercera disposición transitoria de la Ley Orgánica de Solidaridad para los afectados del terremoto, una norma que indica que por un año el Banco Central no debe cumplir la ley que lo regula, el Código Orgánico Monetario y Financiero. Justamente el cuerpo legal que garantiza que el dinero electrónico sea respaldado con activos líquidos y que considera el dólar de los Estados Unidos como la moneda en curso legal, está suspendida, en lo que compete al Banco Central, por doce meses.

DUDAS

La duda de para qué sirve este sistema está anclada desde el principio. Cuando el Banco Central en 2012 convocaba a concurso público a compañías para que instalen la plataforma tecnológica para dar soporte al dinero electrónico, en el proceso una de ellas planteó la pregunta: “NO tenemos muy claro viendo el documento, cual es el objetivo subyacente: ¿eliminar dinero físico?”. “No se busca eliminar el dinero”, responde el Banco Central, “se busca dar otros medios para agilitar pagos, cobros, transferencias… persiguiendo una real inclusión financiera”.

Durante su gestión, entre 2013 y 2015 el entonces gerente del Banco Central, Mateo Villalba, insistía en que el sistema era un “medio de pago”. En junio de 2015, el Código Orgánico Monetario y Financiero, la ley que rige sobre el Banco Central y todas las instituciones financieras, le cambió el nombre a “moneda electrónica” y encendió las alarmas. Pero entonces, las leyes eran bastante claras sobre lo que el Banco Central podía y no podía hacer, el Código establecía que el dinero electrónico debía estar respaldado por “activos líquidos”. Además, para garantizar que no se cree dinero de la nada, Villalba firmó resoluciones indicando que para emitir moneda electrónica el Banco Central debía recibir dólares americanos físicos, depósitos certificados, oro monetario. Además el gerente del Banco Central prohibió entregar dinero electrónico “contra canje de cualquier título valor que sea emitido por entidad pública o privada”, es decir, quedó prohibido entregar dinero electrónico por bonos estatales o de cualquier tipo.

Los consumidores que paguen con dinero

electrónico recibirán un descuento de 4 puntos

porcentuales del IVA, pagarán sólo 10% de IVA

mientras que con efectivo, pagarían el 14%.

“Mientras yo sea gerente no voy a cambiar esas reglas, el dinero electrónico va a estar 100 por ciento respaldado”, dijo entonces Villalba en entrevista con Vistazo, y añadió: “Todos los ecuatorianos deben estar pendientes de que haya ese respaldo”. Villalba renunció a su cargo en julio de 2015, desde entonces no ha explicado la causa de su dimisión ni ha respondido solicitudes de entrevista, pero en el foro en Facebook ‘Economía Ecuador’, atribuye la poca acogida del dinero electrónico a políticas del Gobierno como “los crecientes préstamos del Banco Central al Ministerio de Finanzas” que “mermaron mucho la confianza”.

INCENTIVOS

En agosto de 2015, Diego Martínez asume el mando del Banco Central. La Junta de Regulación Monetaria y Financiera, un organismo creado en este gobierno, integrado por ministros del régimen, que tiene entre sus atribuciones regular la gestión de moneda electrónica y disponer al Banco Central del Ecuador su implementación, establece que el dinero electrónico deberá estar respaldado al 100 por ciento en dólares, depósitos o en oro monetario de las reservas internacionales.

Pero las previsiones de la expansión que debía tener el dinero electrónico no se cumplen. El crecimiento esperado en el número de usuarios era tener al primer año 700 mil clientes. Hasta mayo de este año había 64 mil clientes que movían casi 800 mil dólares.

“Fue un fracaso rotundo”, dice el profesor de Economía de la Universidad San Francisco de Quito, Luis Espinosa Goded, que ha seguido este tema con atención prolija.

Dos académicos han liderado el debate contra el dinero electrónico. En

Guayaquil, Alberto Dahik, director del Centro de Estudios Económicos

y Sociales de la UEES; y en Quito, el español Luis Espinosa

Goded, profesor de economía de la Universidad San Francisco.

Entonces, en abril y mayo de este año, se dieron dos golpes de gracia. Primero el incentivo tributario: pagarán cuatro puntos porcentuales menos en el IVA quienes usen dinero electrónico. Segundo, en la ley para recaudar fondos del terremoto se estipula que el Banco Central implementará de forma gratuita el sistema de dinero electrónico en bancos y cooperativas en los próximos 12 meses. “Para este fin, el Banco Central no estará sujeto a las restricciones establecidas en el Código Monetario y Financiero”.

Una de las disposiciones de esta ley que para el Banco Central queda suspendida temporalmente exige que la entidad rinda cuentas a la ciudadanía. ¿Siguen vigentes las resoluciones que emitió Villalba cuando era gerente? ¿Puede el Banco Central ahora anularlas y si lo hace, debe informar a la ciudadanía? Es un misterio que ninguna autoridad ha aclarado.

“El dinero es confianza, si no hay ninguna ley que lo regule, ¿qué confianza podemos tener? Ninguna”, dice Espinosa. “La imagen colectiva que tenemos de una desdolarización es que me quiten los dólares y los conviertan en sucres, o en otra moneda nueva, pero hay otras maneras de desdolarizar más sutiles, el Banco Central del Ecuador tiene ya capacidad de emisión de moneda, y los ecuatorianos seguirán teniendo dólares en sus bolsillos”.

DEJA VU

A fines de mayo, en una entrevista con diario El Universo, el gerente del Banco Central, Diego Martínez, acepta que el propósito del dinero electrónico es “que la economía pueda sobrellevar los problemas con la reducción de la liquidez resultante de las difíciles condiciones externas que ha vivido el país”.

“¿Cómo puede un Banco Central que no emite moneda tomar acciones para generar liquidez?. El gerente está aceptando implícitamente que van a emitir moneda sin respaldo, o que va a tomar depósitos de otros cristianos y se los va a entregar al Gobierno”, dice el economista Alberto Dahik. “El dinero electrónico así concebido, es inyectarle cianuro a la dolarización. Es el inicio del fin”.

Dahik recuerda que las emisiones inorgánicas de moneda del Banco Central para financiar a los bancos quebrados en 1998 llevaron al colapso de la economía en el año 2000. “¿Cómo puede estar sin ley por un año justamente un Banco Central que con ese historial debería ser un modelo de prudencia?”. Existe la posibilidad de que a pesar de los incentivos la gente no adopte el dinero electrónico masivamente, dice Dahik, y llama a “la resistencia civil”. Pero cuatro puntos del IVA, para la mayoría de los consumidores en esta recesión, es una tentación difícil de resistir.

.png)

.png)

, llega al Festival de la Independencia de Guayaquil, en el Centro Cívico de Guayaquil, Ecuador, el 8 de octubre de 2025.")

")