Gobierno dispone la recaudación anticipada del impuesto a la renta con cargo al 2020 para cubrir gastos de salud

Carolina Farfán jueves, 3 septiembre 2020 - 12:29

Facebook

Twitter

Whatsapp

Email

El presidente de la República, Lenín Moreno, dispuso la recaudación anticipada del impuesto a la renta con cargo al ejercicio fiscal 2020, mediante un nuevo decreto expedido este miércoles 2 de septiembre de 2020.

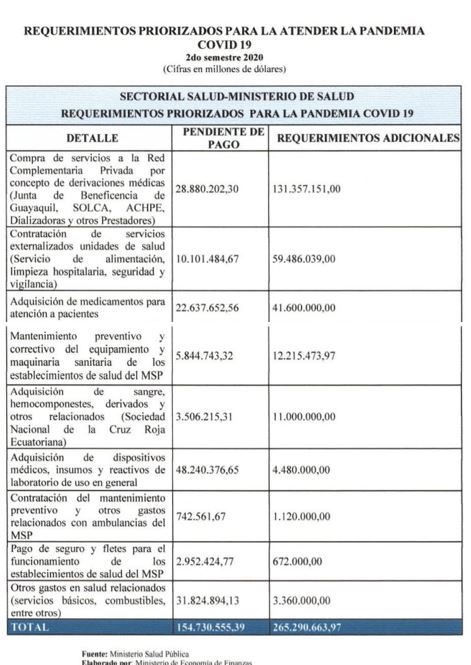

El Ejecutivo resaltó que la medida tiene la finalidad de cubrir los principales valores pendientes de pago al sector salud, así como también las necesidades sanitarias provocadas por la pandemia COVID-19 que, "implican un gasto corriente que requiere el financiamiento de ingresos permanentes, que se pretende obtener a través de la presente medida".

En el mismo documento, se detalla que el pago anticipado será un valor equivalente al resultado de aplicar la siguiente fórmula:

Pago anticipado de IR 2020=(85% de la UC*25%)-RFIR20

IR: Impuesto a la Renta

UC: Utilidad Contable que se deriva del resultado de las operaciones efectuadas del 1 de enero al 31 de julio de 2020, incluidad en los estados financieros; y, registradas conforme la normativa contable y financiera correspondiente.

RFIR20: Retenciones en la fuente de impuesto a la renta asociadas a las operaciones efectuadas del 1 de enero al 31 de julio de 2020, respecto de las cuales el sujeto pasivo tenga derecho a utilizarlas como crédito tributario al momento de liquidar dicho impuesto.

Además, indica que la liquidación y pago anticipado del IR 2020, mismo que no será susceptible de facilidades de pago, deberá realizarse hasta el próximo 11 de septiembre.

Estarán obligados al pago, las personas naturales y sociedades, incluidos los establecimientos permanentes de sociedades extranjeras no residentes que:

-Obtengan ingresos gravados con IR, excepto los provenientes del trabajo en relación de dependencia.

-En el ejercicio fiscal 2019 hayan percibido ingresos brutos en un monto igual o superior a cinco millones de dólares.

-Hayan obtenido utilidad contable durante el periodo de enero a julio de 2020, excluyendo los ingresos y gastos del trabajo en relación de dependencia.

No están obligados al pago anticipado, los sujetos pasivos que sean micro, pequeñas o medianas empresas; cuya totalidad de ingresos respecto del ejercicio fiscal 2020 esté exenta del pago; tengan su domicilio tributario principal en la provincia de Galápagos; su actividad económica corresponda a la operación de líneas aéreas; los sectores de turismo (actividades de servicios turísticos de alojamiento y/o comidas); el sector agrícola; exportadores habituales de bienes, o el 50% de sus ingresos corresponda a actividades de exportación de bienes; o cuya actividad económica corresponda al sector acuícola.

La ejecución del presente decreto entrará en vigencia a partir de su publicación en el Registro Oficial, para lo cual se encarga al Servicio de Rentas Internas ejercer sus facultades legales a efectos de velar por "el cabal cumplimiento de los dispuesto". El SRI emitirá la normativa necesaria para su aplicación.

Por último, se dispone a la Secretaría General Jurídica de la Presidencia de la República que informe el contenido del decreto a la Asamblea Nacional, a la Corte Constitucional y a los organismos internacionales correspondientes.

LEA TAMBIÉN: Corte declara inconstitucional la recaudación anticipada del impuesto a la renta con cargo al ejercicio fiscal 2020

El pasado 10 de agosto de 2020, el Pleno de la Corte Constitucional conoció el Decreto Ejecutivo Nro. 1109 expedido el 27 de julio de 2020 por el presidente Moreno, en el que dispuso “la recaudación anticipada del impuesto a la renta con cargo al ejercicio fiscal 2020”, en el contexto del estado de excepción establecido en el Decreto Ejecutivo Nro. 1074, frente a la pandemia de coronavirus.

Por decisión de la mayoría del Pleno de la Corte Constitucional, se declaró la inconstitucionalidad del decreto y se lo dejó insubsistente.

El decreto 1109 involucraba a 1.188 grandes empresas, de un universo de casi 6 millones de contribuyentes con obligaciones tributarias en Ecuador, y se aplicaría a aquellas que durante 2019 generaron ventas superiores a 5 millones de dólares, que no han tenido pérdidas en el primer semestre de 2020 y lograron continuar con sus actividades económicas.

Tags:

en Montevideo el 29 de abril de 2024.")